Hay ciertos momentos en los que una industria entera comprende, de golpe, que lleva años construyendo sobre un suelo que nunca fue sólido. Para la prensa digital, ese momento llegó entre mayo de 2023 y mayo de 2024, cuando Google empezó a desplegar los resúmenes de IA que acabarían destrozando su modelo de negocio. Un informe del Reuters Institute publicado en enero de 2026 solo confirmó lo que muchos ya sabían: el desastre no era una posibilidad futura, sino un hecho consumado.

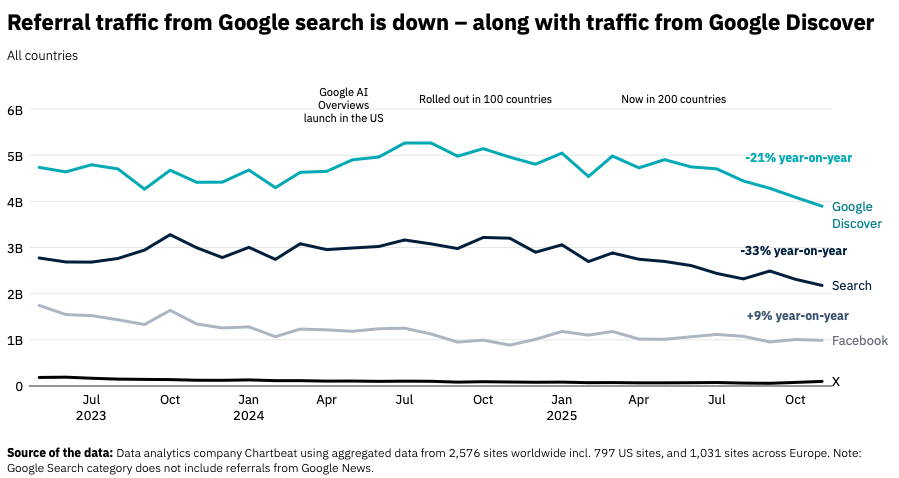

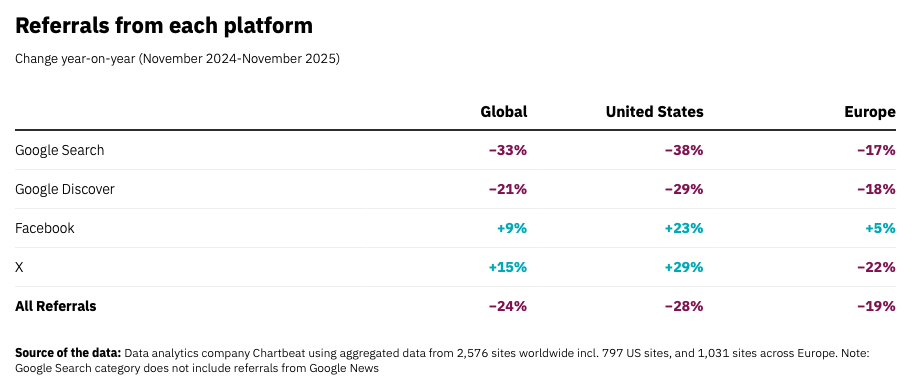

El tráfico desde Google hacia sitios de medios cayó 33% globalmente entre noviembre de 2024 y noviembre de 2025. En Estados Unidos, 38%. No es una corrección. Es un derrumbe.

Y lo más perturbador no son los números de hoy. Es la proyección. Los líderes de medios encuestados anticipan una caída promedio del 43% en su tráfico search durante los próximos tres años. Uno de cada cinco espera perder más del 75% de lo que todavía recibe. Esas cifras no describen una tendencia de mercado. Describen una extinción.

La pregunta ya no es si la IA generativa afectará al periodismo digital. La pregunta es cuántos medios van a desaparecer antes de que alguien entienda qué acaba de pasar.

El modelo se rompe en cámara lenta

Durante dos décadas, la prensa digital construyó su arquitectura de negocio sobre un supuesto tan simple como frágil: si optimizas para Google, consigues tráfico; si consigues tráfico, monetizas con publicidad o conviertes en suscriptores. Ese ciclo funcionó mientras Google enviaba usuarios a sitios externos. Pero en mayo de 2023, cuando Google anunció la Search Generative Experience en algunos países, algo empezó a romperse.

Chartbeat, que rastrea más de 2,500 sitios de noticias globalmente, confirma que desde ese momento las referencias desde búsqueda orgánica comenzaron su declive. Mayo de 2023 marca el punto de inflexión. Desde entonces hasta finales de 2025, las referencias cayeron 21% a nivel mundial. Google Discover, ese flujo de contenido personalizado que parecía una vía alternativa, tampoco resistió: -21% global, -29% en Estados Unidos. El tráfico externo en su conjunto cayó 24%.

Pero el verdadero colapso llegó el 14 de mayo de 2024, cuando Google lanzó oficialmente AI Overviews en Estados Unidos. Esos resúmenes generados automáticamente que responden preguntas sin que el usuario abandone la página de resultados. Para agosto de 2024, la función se había expandido a Reino Unido, India, Japón, Brasil, México e Indonesia. En octubre del mismo año, llegó a más de 100 países. Y con cada expansión, el tráfico hacia los medios se evaporaba un poco más.

Los contenidos de servicio fueron los primeros en colapsar. Clima, programación de TV, horóscopos, guías prácticas. Todo aquello que una IA puede sintetizar sin necesidad de que el usuario visite un sitio. Pero el fenómeno no se detuvo ahí. Cualquier contenido cuya intención pueda ser resuelta con un párrafo generado automáticamente dejó de enviar clics. Y eso incluye buena parte del periodismo informativo genérico.

La ironía es brutal. Los medios pasaron años perfeccionando el arte de responder preguntas rápidas, construir titulares para buscadores, estructurar artículos pensando en featured snippets. Optimizaron tanto para ser la respuesta perfecta que Google decidió que ya no necesitaba enviar a nadie a sus sitios. Simplemente tomó esas respuestas y las convirtió en el producto final.

Y lo más fascinante: muchos medios no lo vieron venir. O no quisieron verlo. Cuando SGE se anunció en mayo de 2023, la reacción de la industria fue tibia. Algunos artículos de análisis, algo de preocupación en foros especializados, pero nada que sugiriera que estaban presenciando el fin de su modelo de distribución. Siguieron optimizando para un Google que ya había decidido dejar de enviarles tráfico.

El plan ejecutado en fases

Google no destruyó la prensa digital por accidente. Lo hizo con un plan ejecutado en tres fases calculadas durante dieciocho meses. Y lo fascinante no es que lo haya hecho, sino que lo hizo a plena luz del día mientras la industria de los medios miraba hacia otro lado.

La primera fase comenzó en mayo de 2023 con el anuncio de Search Generative Experience. Google lo presentó como un experimento limitado disponible solo para usuarios que se inscribieran en Search Labs. La narrativa oficial era simple: estamos probando cómo la IA puede mejorar la experiencia de búsqueda. La narrativa real era otra: estamos midiendo cuánto tráfico podemos retener sin que los medios reaccionen.

Durante un año entero, Google recopiló datos sobre qué tipos de queries podían resolverse directamente con IA sin enviar usuarios a sitios externos. Cada búsqueda en SGE era un experimento. Cada clic evitado, una métrica. Cada categoría de contenido que dejaba de generar visitas, una validación. Los medios especializados en contenido de servicio empezaron a notar caídas inexplicables en su tráfico durante 2023. Pero como SGE estaba oficialmente en “pruebas limitadas”, nadie conectó los puntos.

La segunda fase llegó el 14 de mayo de 2024. Google rebautizó SGE como AI Overviews y lo lanzó oficialmente en Estados Unidos para “cientos de millones de usuarios”. Ya no era un experimento. Era el nuevo estándar. Liz Reid, cabeza de Search en Google, lo confirmó: AI Overviews llegaría a más de mil millones de personas para fin de año. No era una predicción. Era un cronograma.

Y aquí está lo importante: Google sabía exactamente qué tipos de contenido iba a destruir. Los AI Overviews no se despliegan uniformemente para todas las búsquedas. Según datos de múltiples herramientas de SEO, los overviews aparecen en aproximadamente 30% de las queries de cola larga (búsquedas muy específicas con poco volumen), pero solo en 1.2% de las búsquedas transaccionales. Google eligió estratégicamente dónde intervenir: queries informacionales donde el usuario busca una respuesta rápida, no un producto que comprar.

Eso significa que Google protegió deliberadamente las búsquedas que generan ingresos publicitarios directos (búsquedas comerciales) mientras canibalizaba las búsquedas que generaban tráfico a medios (búsquedas informativas). Mantuvo intacto su modelo de negocio mientras desmantelaba el de la prensa.

La tercera fase fue la expansión global. Agosto de 2024: seis países más. Octubre de 2024: más de cien países y territorios. Para finales de 2024, AI Overviews alcanzó los mil millones de usuarios prometidos. Cada expansión seguía el mismo patrón: primero el anuncio optimista sobre “mejorar la experiencia de búsqueda”, luego el despliegue silencioso, finalmente la caída de tráfico que los medios locales tardarían semanas en cuantificar.

¿Por qué Google ejecutó este plan? La respuesta tiene dos capas. La capa oficial: competir con ChatGPT y otros motores de respuesta impulsados por IA. Si OpenAI podía responder preguntas directamente, Google necesitaba hacer lo mismo o arriesgarse a perder usuarios. Es una narrativa defensiva, de supervivencia.

La capa real es más simple: Google descubrió que podía retener usuarios en su ecosistema en lugar de enviarlos a sitios externos, y cada usuario retenido es un usuario que ve más anuncios de Google, no anuncios en sitios de terceros. Los datos internos que Google comparte selectivamente confirman esta lógica. Según la compañía, “los usuarios hacen más búsquedas cuando tienen AI Overviews disponibles”. Más búsquedas significan más impresiones publicitarias, más datos de comportamiento, más control sobre la experiencia completa.

Y hay un detalle técnico crucial que pocos entienden. AI Overviews utiliza una técnica llamada “retrieval-augmented generation” o RAG. Esto significa que el sistema no genera respuestas solo desde su conocimiento preentrenado. Busca activamente información fresca en la web y la sintetiza en tiempo real. Es decir, Google sigue rastreando sitios de medios, extrayendo su contenido, pero en lugar de enviar tráfico hacia esos sitios como hacía tradicionalmente, ahora procesa ese contenido y lo reempaqueta como respuesta propia.

Los medios siguen haciendo el trabajo. Google sigue consumiendo el resultado. Pero el tráfico ya no fluye. Es extracción sin compensación. Y es completamente legal bajo las actuales interpretaciones de uso legítimo y rastreo web.

Aquí está lo que los medios no entendieron hasta demasiado tarde: no había manera de “optimizar” para AI Overviews como habían aprendido a optimizar para featured snippets. Con los snippets, aparecer en la posición cero todavía enviaba tráfico porque el usuario veía tu marca y podía hacer clic. Con AI Overviews, Google sintetiza información de múltiples fuentes sin que ninguna obtenga atribución prominente. Puedes aparecer como una de las referencias, pero nadie hace clic en referencias cuando ya tiene la respuesta.

Google ejecutó un plan en tres fases durante dieciocho meses. Probó durante un año para validar el modelo. Lanzó oficialmente cuando los datos confirmaron que funcionaba. Expandió globalmente cuando confirmó que la resistencia de los medios era mínima. No fue caos. Fue estrategia. Y para cuando la prensa digital cuantificó el daño, el sistema ya estaba desplegado en más de cien países alcanzando mil millones de personas.

Eso es cómo Google mató a la prensa digital. Con un plan, un cronograma y la certeza de que nadie podría detenerlo. Y cuando la industria finalmente entendió lo que había pasado, su única opción fue huir hacia otras plataformas.

La huida hacia ninguna parte

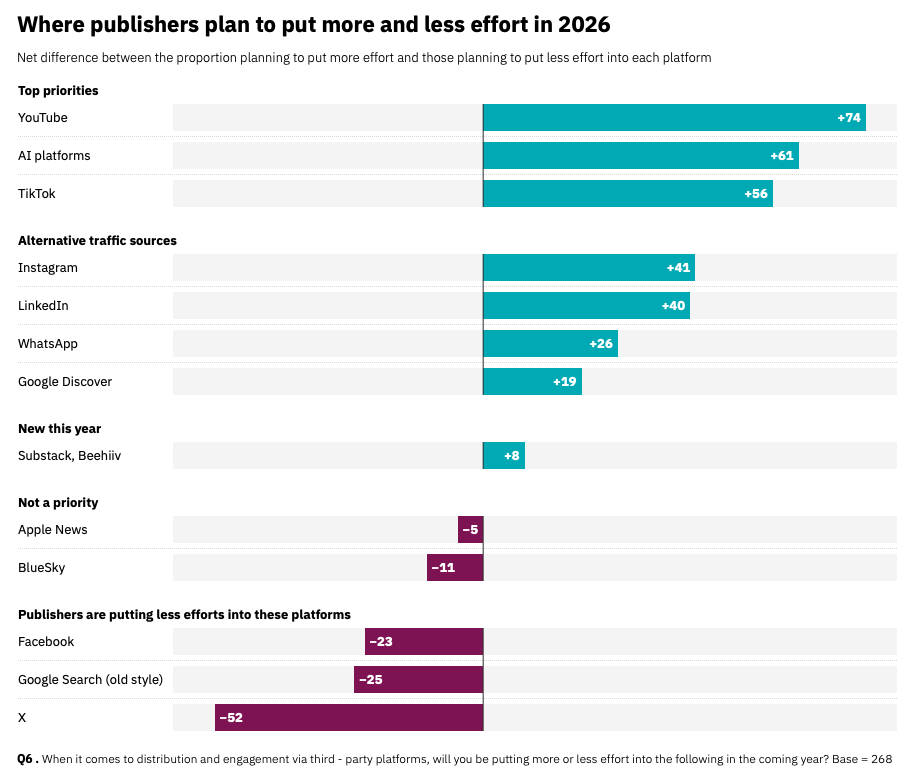

Cuando el suelo desaparece, lo natural es buscar dónde pisar. Y la prensa eligió YouTube. El índice de intención de inversión en la plataforma alcanzó 74 puntos en 2026, frente a 52 el año anterior. TikTok sigue con 56, las plataformas de IA con 61. Mientras tanto, la búsqueda tradicional de Google marca -25, Facebook -23, y X se desploma a -52.

La lógica parece clara. Si los usuarios ya no llegan a través de enlaces, hay que ir donde están consumiendo contenido en formato nativo. El 76% de los directivos planea incentivar a sus redacciones para que adopten comportamientos de creadores. La mitad considera asociarse con influencers para amplificar distribución. Es una apuesta racional dado el contexto. Pero también es una apuesta desesperada.

Porque producir video de calidad demanda recursos que los medios no tienen justo ahora que sus ingresos por tráfico se evaporan. Porque YouTube paga por visualizaciones, pero no con la misma lógica ni los mismos márgenes que la publicidad programática en sitios propios. Y porque, sobre todo, implica renunciar al control sobre la monetización y la relación con la audiencia. Los medios están dejando de ser destinos para convertirse en proveedores de contenido para plataformas ajenas.

Las redes sociales tradicionales tampoco ofrecen refugio. X creció 15% en tráfico referente a nivel global, pero en Europa cayó 22%. Facebook avanzó 9% globalmente, 23% en Estados Unidos, pero sigue 43% por debajo de su nivel de mayo de 2023. Y aunque Mark Zuckerberg anunció en enero de 2025 el retorno de Facebook hacia contenidos de actualidad y política después de años de desenganche deliberado, el tráfico no regresó. El daño ya estaba hecho.

La prensa lo sabe. Por eso la mayoría planea reducir esfuerzos en Facebook y X durante 2026. No porque no crean en las redes sociales como canal, sino porque las cifras demuestran que ese barco también se hunde.

La estrategia del último recurso

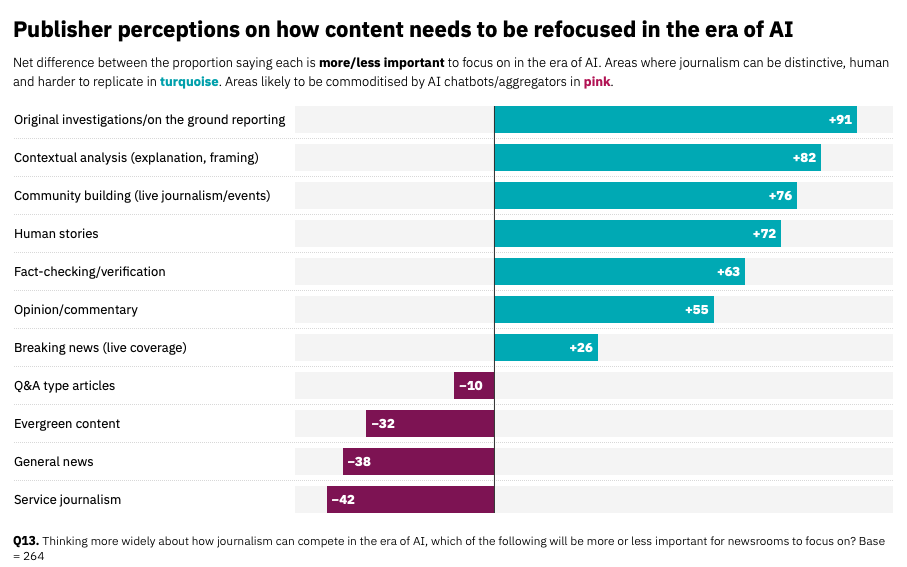

Cuando un modelo de distribución colapsa y las alternativas son insuficientes, lo que queda es el refugio en la diferenciación. Y eso es exactamente lo que muestran los datos sobre prioridades editoriales de los medios.

Las investigaciones originales y los reportajes de campo obtienen el puntaje más alto cuando se pregunta qué contenidos serán prioritarios: 91 puntos. Le siguen análisis contextual (82), construcción de comunidad (76) e historias humanas (72). En el extremo opuesto: periodismo de servicio (contenido utilitario como guías prácticas, recetas, consejos) (-42), noticias generales (-38), contenido evergreen (-32) y artículos tipo Q&A (-10).

La lectura es transparente. Si Google puede resumir tu contenido sin enviarte tráfico, la única salida es crear algo que Google no pueda resumir. Algo que requiera acceso exclusivo, fuentes protegidas, trabajo de campo, análisis experto, profundidad narrativa. Contenido que justifique pagar una suscripción porque no se encuentra replicado en ningún otro lugar.

Es una estrategia lógica. Pero también es una estrategia cara. Y el momento para implementarla es el peor posible, justo cuando los ingresos por tráfico orgánico se desintegran. Pedirle a las redacciones que inviertan más en reportajes profundos mientras sus presupuestos se contraen es casi cruel. Es como exigir que construyan un búnker mientras la casa se derrumba.

Aquí aparece algo importante: este pivote estratégico no es una elección. Es una rendición. Los medios no están apostando por el periodismo de investigación porque descubrieron su vocación perdida. Lo hacen porque es lo único que les queda. Todo lo demás ya fue colonizado por la IA.

El espejismo de las plataformas de IA

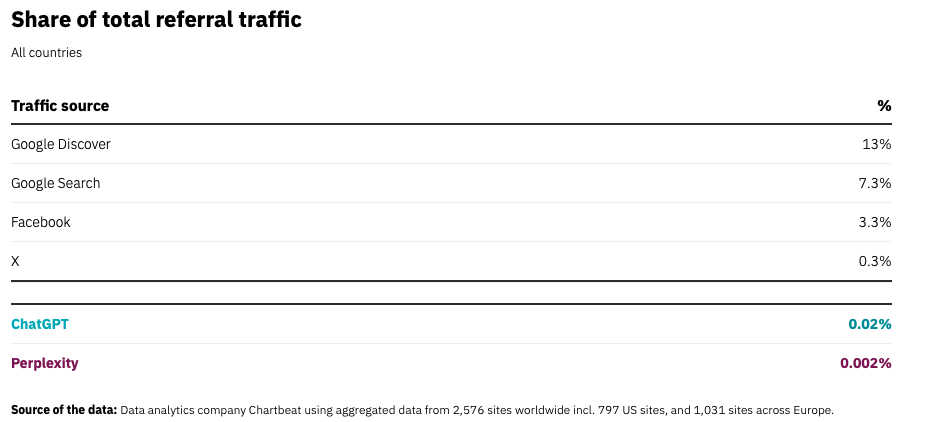

ChatGPT y Perplexity ya empezaron a enviar tráfico a sitios de medios. Pero los volúmenes son ridículos: 0.02% y 0.002% del total de referencias, respectivamente. Son cifras tan marginales que ni siquiera aparecen en los gráficos de analítica sin hacer zoom. Y sin embargo, el 69% de los responsables de medios espera obtener al menos algún ingreso de acuerdos de licencia con plataformas de IA durante los próximos tres años.

Aquí aparece una paradoja reveladora. Los medios saben que las plataformas de IA no resolverán su problema de distribución a corto plazo. Pero invierten en ellas de todas formas. ¿Por qué? Porque no pueden darse el lujo de quedarse fuera si esas plataformas crecen exponencialmente. Es una apuesta de cobertura. Si ChatGPT se convierte en el nuevo Google, mejor estar ahí desde el principio, aunque sea con migajas.

Hace veinte años, los medios tenían audiencias propias. Luego empezaron a depender de Google para distribución. Después de Facebook. Ahora apuestan por plataformas de IA que ni siquiera tienen un modelo de negocio claro para publicaciones. Cada transición implicó ceder más control, aceptar márgenes más estrechos, volverse más prescindibles.

Y ahora están negociando acuerdos de licencia que la mayoría considera “una fuente de ingresos menor”. Un quinto de los encuestados no espera ningún ingreso de esos acuerdos. Es decir, están firmando contratos por si acaso, porque la alternativa es quedarse afuera de un ecosistema que tal vez importe mañana. Eso no es estrategia. Es supervivencia reactiva.

La ironía más cruel: mientras los medios negocian estos acuerdos marginales, las plataformas de IA entrenan sus modelos con décadas de contenido periodístico que esas publicaciones produjeron sin compensación. OpenAI, Anthropic, Google, todos construyeron sus sistemas sobre el trabajo acumulado de la prensa. Y ahora esa prensa mendiga licencias que apenas cubren una fracción del valor extraído.

Cuando la confianza se agota

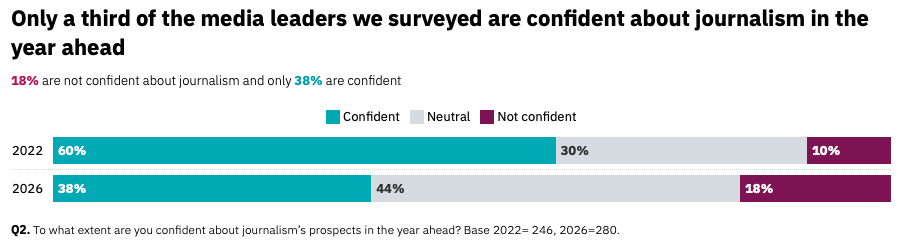

El clima emocional en la industria refleja la magnitud del desastre. La confianza de los líderes de medios en el futuro del periodismo sigue cayendo: 60% se declaraba confiante en 2022, 41% en 2025, solo 38% a principios de 2026. Esos números no miden pesimismo abstracto. Miden desesperanza estructural.

Y es curioso. Esa caída de confianza coincide casi exactamente con el despliegue de SGE y AI Overviews. En 2022, antes de que Google anunciara sus planes, seis de cada diez líderes todavía creían en el modelo. Para 2025, después de dos años viendo caer el tráfico sin que nadie pudiera detenerlo, menos de la mitad mantenía esa confianza. A principios de 2026, cuando el informe de Reuters cuantificó la magnitud del colapso, solo cuatro de cada diez seguían optimistas.

No es depresión. Es realismo.

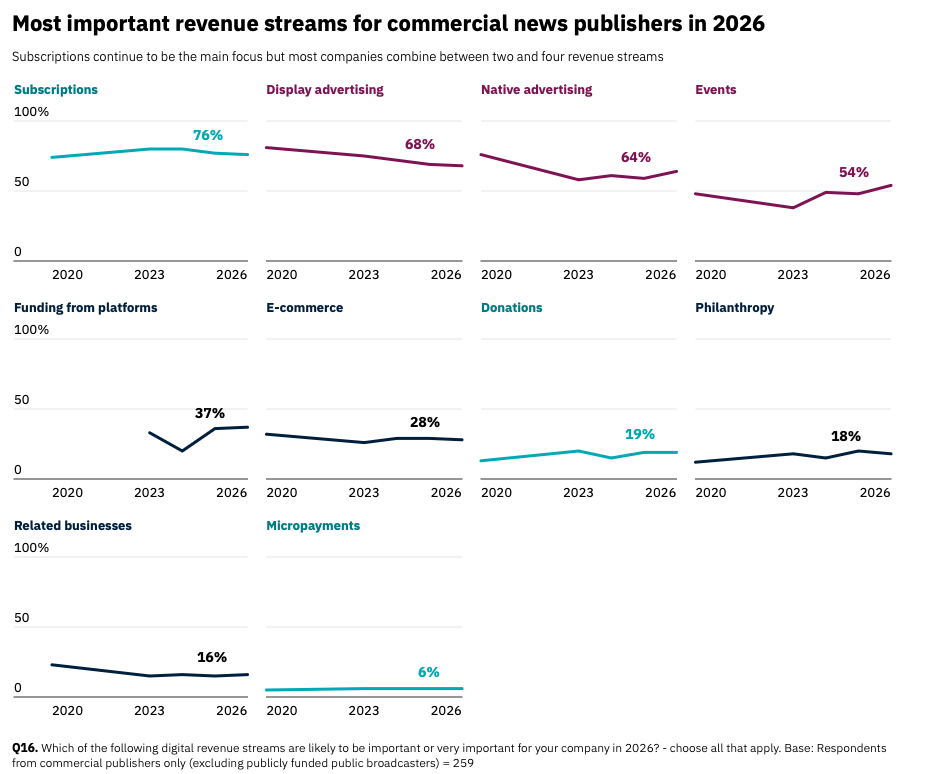

Las prioridades económicas confirman la ausencia de alternativas claras. El 76% de los medios comerciales sigue apostando por suscripciones y membresías como fuente principal de ingresos. La publicidad display ocupa el segundo lugar (68%), seguida de contenido nativo (64%) y eventos (54%). Pero las suscripciones solo funcionan con contenido único y diferenciado, y producir ese contenido cuesta más justo cuando el tráfico orgánico que alimentaba el funnel de conversión está desapareciendo. Es una trampa perfecta.

El informe del Reuters Institute atribuye la crisis de confianza a tres factores convergentes: la adopción de IA y sus consecuencias sobre la visibilidad, el sentimiento de que los medios tradicionales perdieron contacto con ciertos segmentos de la sociedad, y los ataques de responsables políticos contra el periodismo para reducir el escrutinio crítico. Los tres factores son reales. Pero hay uno más profundo que el informe no menciona: la industria finalmente entendió que nunca controló su destino.

La ilusión del control

Nic Newman, autor del reporte, intenta cerrar con una nota optimista: “Las plataformas tecnológicas no tienen todas las cartas. La información confiable, el análisis experto y los puntos de vista propios siguen siendo valiosos, especialmente en tiempos de incertidumbre. Las grandes historias y el toque humano serán difíciles de replicar para la IA.”

Es verdad. Pero también es insuficiente. Porque la mayoría de los medios no vive de grandes historias. Vive de tráfico recurrente, de búsquedas informacionales, de usuarios ocasionales que llegaban desde Google y se exponían a publicidad. Ese ecosistema se desintegró entre mayo de 2023 y octubre de 2024, mientras Google desplegaba su infraestructura de IA en fases calculadas. Y lo que viene después no está claro.

Tal vez un puñado de medios de élite logre construir audiencias leales dispuestas a pagar. Tal vez YouTube se convierta en el nuevo hogar del periodismo visual. Tal vez las plataformas de IA terminen pagando lo suficiente por licencias de contenido. O tal vez estemos presenciando el colapso definitivo de un modelo que, en retrospectiva, siempre fue más frágil de lo que nadie quiso admitir.

Lo más fascinante de este momento es que la industria todavía se aferra a la idea de que puede adaptarse. Que puede pivotar hacia video, hacia reportajes profundos, hacia suscripciones premium. Dependió de plataformas ajenas durante dos décadas sin construir relación directa con sus audiencias. Y cuando los algoritmos cambiaron, primero lentamente en mayo de 2023, luego aceleradamente desde mayo de 2024, descubrió que no era un conjunto de publicaciones construyendo comunidades sino una red de proveedores alimentando máquinas que un día decidieron prescindir de intermediarios.

Eso no es una crisis de distribución. Es una crisis de identidad. Y no se resuelve con estrategias de contenido.